Google: Monopolets välsignelse och förbannelse

Estimerat värde: 220 USD/aktie

- Potentiell uppsida: ~30%

- Nuvarande P/E: 22,5

Värderingen

Största riskerna

- Reglering och konkurrenslagar

- AI-tjänster stör den traditionella sökningstjänsten

- Misslyckas att få upp lönsamhet och tillväxt in mindre segment (Cloud, Waymo, AI)

Konkurrenskraft

- Starkt utbud:

- Sökmotor (82% marknadsandel)

- YouTube ($50 miljarder i omsättningen)

- Android (Ledande mobiloperativsystem)

- Cloud-tjänster (Tredje största i världen)

- Gemini, Bard (AI-produkter)

- Waymo (Robottaxitjänsten)

- Data

- Största databasen över sökningar i världen

- Fördelar i träning av AI

- Användardata

- Finansiell styrka

- Stark kassa ($93 miljarder)

- Starkt återkommande kassaflöde

- Växande marginaler

Värdedrivande faktorer

- Fortsatt större marginaler och tillväxt inom sök-, annons- och tjänstesegmenten

- Drivs dessa på i liknande eller något avtagande takt kommer värdet att växa.

- Söktjänsten har en nuvarande årlig tillväxt på ca 12%.

- Resterande segment har en årlig tillväxt på ca 18%.

- Tillväxt i Cloud

- Större tillväxt i Cloud-tjänst segmentet (årets ökning var ca 30%) ihop med större rörelsemarginal (nuvarande 10%) skulle kunna vara en framtida stor vinstkälla för Google. I jämförelse med Amazons AWS är rörelsemarginaler uppemot 25-30% möjligt.

- Tillväxt i nyare och mindre segment

- Fortsatt och lyckad utveckling inom AI och robottaxitjänsten Waymo

Regulatorisk risk och hot om tvångsuppdelning

Google står under ökad granskning från amerikanska, kanadensiska, brittiska och EU-myndigheter gällande sin dominans inom sökning (82% marknadsandel) och annonsprissättning. Ett av förslagen för att motverka detta har varit att dela upp bolaget i flera separata företag, särskilt söknings- och annonsegmentet. Ett aktuellt förslag (och den största risken hittils) är tvångsförsäljning Chrome (65% av marknadsandel) för att minska Googles kontroll över webbanvänding. Även om detta är oroande bedöms en tvångsförsäljning som mindre sannolik. Ett mer troligt utfall är begränsningar i avtal om förvalda sökmotorer, som exempelvis Googles partnerskap med Apple för Safari.

Risken är att om Google tvingas sälja av Chrome så förlorar de en viktig “funnel” till resten av deras produkter. Som användare av Googles produkter finns många fördelar med att använda deras egna webbläsare och hamnar den i händerna på någon annan är det stor risk att krutet kommer läggas på annat. Detta skulle vara negativt för både Google och användarna.

Riskerna för uppdelning, sanktioner och andra konsekvenser till följd av utredningar riktade mot Google världen över är inte obetydliga. Men jag (och andra analytiker) är av tron att risken för stora fundamentalt negativa konsekvenser som att Chrome säljs av är relativt låga.

AI tar över

En annan oro för Google är att sökverktyg stärkta med AI såsom Perplexity, ChatGPT, Bing etc. kommer ta stora andelar av Googles sökmotorssegment. Bekymret är att Google inte kommer hinna innovera tillräckligt snabbt och därmed tappa tillräckligt med användare för att aldrig kunna återhämta sig till samma nivåer. Argumentet är dock svårt att grunda i verkligheten eftersom Google lyckats växa med ca 12% per år inom sökningssegmentet sedan 2023 när AI-verktyg började lanseras. AI har alltså inte lyckats bromsa Googles intäkter inom sökning än så länge.

Googles fundamentala

Monopol

Som jag redan gått in på har Google ett nästintill monopol på sökmotormarknaden. Utöver det har Google starka fotfästen i andra branscher med höga inträdesbarriärer som Cloud-tjänster och YouTube. Dessa genererade inkomster om $40 miljarder (ca 12% av totalen) respektive $50 miljarder (ca 14% av totalen) förra året. Google har även ett välkänt och starkt varumärke i sig själv och i sina produkter som Android och YouTube.

Prissättningsförmåga och operativ hävstång

Med bruttomarginal på 56,6% ser vi starka prissättningsmöjligheter och med rörelsemarginal på 27,4% ser vi stark operativ hävstång där varje ytterligare försäljning bidrar till stora vinster.

Organisk tillväxt

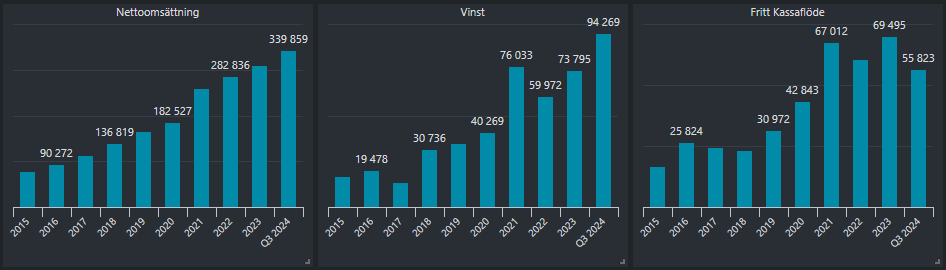

Årliga tillväxten de senaste 10 åren har legat på 17,8% för omsättningen, 22,1% för vinsten och 17,2% för fritt kassaflöde. Det har åstadkommits med en snitt förvärvsstorlek på 4% av vinsten per år och inte mer än 10%. Stabiliteten av vinsten och kassaflöden är också lockande. Inom sökning ser vi fortfarande en bra tillväxt på ca 12% årligen och inom resterande segment går det väldigt starkt på ca 18%.

Kapitallätt för tillfället

Google som ett digitalt mjukvaruföretag är kapitallätt med negativt rörelsekapital. Detta innebär att företaget konstant har kunder som betalar i förväg i stället för vice versa. Anläggningskostnaderna ligger något högt på 14% av omsättningen på grund av investeringar i cloud-tjänster och artificiell intelligens. Deras avkastning på investerat kapital (ROIC) är däremot 35,2% vilket tyder på effektiv användning av det investerade kapitalet.

Smart kapitalallokering

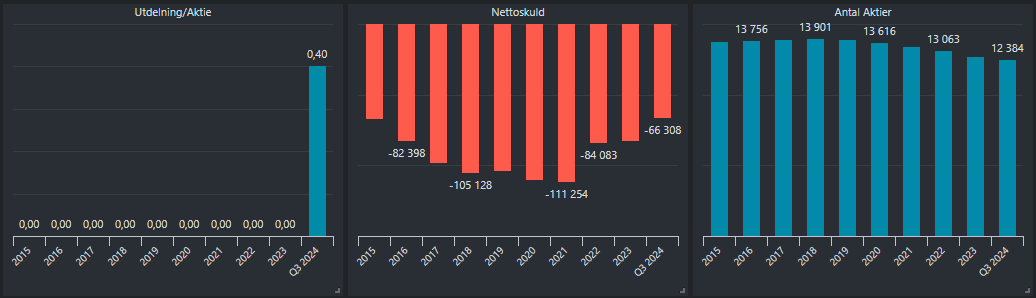

Jag föredrar främst att ledningen spenderar överflödigt kapital på det som genererar tillväxt som utveckling och expansion, vilket Google gör. Men utöver det är utdelning, aktieåterköp och minskning av skulder åtråvärt och något som Google också gör. Alla stegen bidrar till ökat aktieägarvärde.

Avslutning

Google är ett av de stora amerikanska techbolagen med otroligt bra fundamentaler bakom sig som just nu handlas till det lägsta PE-talet bland resterande stora tech-bolag i USA. Detta på grund av utmaningar i form av potentiell reglering, uppdelning och sanktioner för konkurrensöverträdelser. För tillfället är inga av hoten bestämda och jag tror att det finns en bättre chans än 50/50 att marknaden överdriver påverkan av dessa på Google. I det fallet är detta en möjlighet att plocka upp ett företag med många bra varumärken och teknologier bakom sig, spetsig forskning och utveckling och bra vinst, till ett något billigare pris.

*Detta är min personliga åsikt och inte finansiell rådgivning. Historisk avkastning garanterar inte framtida resultat. Gör din egen analys innan investeringsbeslut.

*Jag äger aktier i Google

Källor

Börsdata. S&P Capital IQ. Alphabet.